Банковская система нашей страны продолжает посткризисное развитие. Происходят количественные и качественные изменения, постепенно меняющие ландшафт рынка. За первые пять месяцев текущего года суммарный портфель кредитов корпоративным заемщикам увеличился на 5,8%, или 16,6% в годовом выражении. В январе-мае 2010-го темпы роста были втрое скромнее (+1,8%).

Банковская система нашей страны продолжает посткризисное развитие. Происходят количественные и качественные изменения, постепенно меняющие ландшафт рынка. За первые пять месяцев текущего года суммарный портфель кредитов корпоративным заемщикам увеличился на 5,8%, или 16,6% в годовом выражении. В январе-мае 2010-го темпы роста были втрое скромнее (+1,8%).

Розничный сегмент кредитования ныне растет еще стремительнее — почти на 23% в годовом выражении. Примечательно, что год назад розница отставала в темпах от предприятий: положительная динамика тогда едва превысила 1%.

Первые два месяца после нового года характеризовались затишьем на рынке банковских кредитов: портфель рос маленькими шажками по полпроцента в месяц. Весна принесла не только долгожданное тепло, но и ускорение ежемесячных темпов кредитования организаций и «физиков» до 1,5% и 2,5% соответственно. В мае рост кредитования граждан составил 3,1% — максимум за два с половиной года. Если рынок пойдет по намеченному пути, то годовое увеличение суммарного портфеля может достигнуть 25%, что соответствует верхней планке официального прогноза ЦБ. Я придерживаюсь мнения, что рост рынка окажется в обозначаемых регулятором пределах, то есть от 20 до 25%.

Волатильность темпов кредитования по месяцам в корпоративном сегменте в целом ниже, чем в розничном, несмотря на наличие такого фактора, как сезонность многих видов бизнеса. Дело в том, что минимальный спрос на кредиты среди предприятий всегда имеет место, являясь следствием жизненно важных процессов — конкуренции и потребности в развитии. Потребительский спрос имеет немного иную природу: граждане в условиях аномально высоких ставок предпочитают не тратить, а сберегать. Это вызывает резкий спад кредитования и чуть отложенный во времени приток средств во вклады. Например, в кризисном 2009-м, когда ставки по вкладам опережали инфляцию, рынок кредитования физических лиц сжался на 11% на фоне символического роста (+0,3%) заимствований юрлиц. Явное оживление спроса этой весной связано с улучшением потребительского сантимента и с ожиданиями роста ставок до конца года.

Оборотной стороной локального потребительского бума стало замедление привлечения средств в банковские вклады: объем средств на депозитах физлиц рос в два раза медленнее (+4,7% с 1 января в годовом выражении), чем год назад.

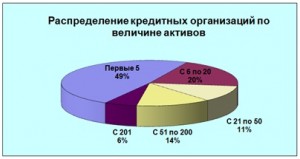

Активы отечественных банков к 1 июня расширились на 2,8% в годовом выражении по сравнению с процентным приростом за аналогичный период предыдущего года. Пятерка крупнейших кредиторов: Сбербанк, ВТБ, Газпромбанк, РСХБ и Банк Москвы — к июню консолидировала 48,7% активов банковской системы (47,7% на 1 января), потеснив по этому показателю остальных «резидентов» первой двадцатки. Это косвенно свидетельствует о том, что гиганты оказались наиболее конкурентоспособными при сложившейся рыночной конъюнктуре. В Московском регионе, чья банковская система консолидирует две трети всех активов в РФ, пятерка госбанков занимает 56% рынка, а в Сибири аналогичный показатель близок к 80%!

Концентрация активов в банковском секторе на 1 июня 2011 года:

Источник данных: Банк России

Интересно, что свою долю рынка госбанкам уступают не только частные конкуренты российского происхождения, но и «дочки» западных банков. К 1 мая доля банков со 100-процентным иностранным участием в общих активах сократилась с 11,3% до 10,6% (минус 0,7%) за 16 месяцев. За 28 месяцев изменение составило минус 2,4%.

По состоянию на 1 июня только 15% из 1003 кредитных учреждений были убыточными. 850 прибыльными организациями была направлена на дивиденды пятая часть накопленной прибыли, остальной заработок будет с большой вероятностью капитализирован, что катализирует дальнейший рост активов. В России уже не первый год наблюдается тенденция к уменьшению количества действующих лицензий на осуществление банковской деятельности. Вероятно, уже в этом году количество банков станет исчисляться трехзначным числом.

Показатель просроченной задолженности плавно снижался в течение последних пяти месяцев. В структуре розничных кредитов доля неработающих займов уменьшилась с 6,9% в январе до 6,5% к июню. Среди средств, ссуженных корпоративным заемщикам, к проблемным можно отнести 5,1% (условно говоря, по каждому двадцатому кредиту имеет место просрочка платежа). В январе прошлого года последний показатель составлял 6,1%.

Исходя из структуры кредитного портфеля банков по видовому критерию заемщиков, средний показатель «проблемности» равняется 5,4%. Среди публичных банков только частные НОМОС и Банк Санкт-Петербург могут похвастаться уровнем NPLs ниже среднего: 2,5% и 5% соответственно. Эти кредитные организации входят в группу из 613 участников рынка, для которых данный уровень варьируется от 0 до 5%. Государственные Сбербанк и ВТБ имеют более 7% неработающих кредитов на балансе, несмотря на то, что розничные кредиты занимают лишь около пятой части их портфелей. На 1 июня компанию им составляли 149 банков с уровнем просрочки от 5 до 10 процентов в портфелях. Месяцем ранее таковых насчитывалось 161.

Источник данных: Сбербанк России

На мой взгляд, банковская отрасль претерпела наиболее существенные качественные изменения после кризиса в сравнении со многими секторами экономики. Данный факт иллюстрируется поведением котировок акций, например, Сбербанка, которые уже в январе 2010 года находились не так далеко от докризисного пика. Быстрее восстановились, пожалуй, лишь котировки ритейлеров и золотодобытчиков.

В 2008-2009 годах острый кризис ликвидности вызвал необычайно глубокую и, главное, стремительную «просадку» операционных показателей кредиторов. Система смогла устоять во многом благодаря помощи государства. Однако впоследствии многие банки смогли диверсифицировать источники дохода (включая комиссионный доход, операции с валютой и ценными бумагами) и даже войти в число локомотивов восстановления, эффективно развиваясь как в условиях высоких ставок, так и в условиях их рекордного снижения. Частично это объясняется тем, что в нашей стране кредитные организации имеют больший опыт выживания в кризисы (к примеру, в 2004 году) и большую конкурентоспособность, чем ряд отраслей промышленности. Нельзя недооценивать и работу, проводимую Центробанком по совершенствованию и повышению устойчивости системы.

Оздоровление банковских балансов на фоне роста кредитования последних месяцев я также связываю с внедрением многими ведущими банками современных систем скоринга. Это позволило обеспечить рост интегрального показателя кредитования без серьезного ущерба для качества новых займов. К концу кризисного периода эффективная работа скоринговых моделей стала возможна технически в связи с накоплением достаточного объема данных в российских БКИ. Благодаря этим факторам в ближайшие годы тенденция к снижению доли проблемных активов продолжится, положительно влияя на среднюю рентабельность в секторе.

Инвесторам, формирующим среднесрочный портфель на российском рынке акций, я рекомендую включить в него бумаги банков. Предлагаю следующий состав и структуру банковской корзины портфеля: обыкновенные акции Сбербанка — 35% объема корзины, привилегированные акции Сбербанка — 30%, акции ВТБ — 15%, привилегированные акции Банка Санкт-Петербург — 20%.

Неслучайно моим фаворитом в секторе является Сбербанк. Во-первых, компания обладает крупнейшей долей российского рынка финансовых услуг и показателями рентабельности значительно выше средних. Во-вторых, вокруг этих бумаг сложился позитивный новостной фон на ожиданиях старта программы по снижению госучастия. В-третьих, акции характеризуются очень высокой ликвидностью и большим весом в индексах РТС, ММВБ и MSCI Russia. Целевые цены на 6 месяцев: по «обычке» — 124 рубля (потенциал роста — 24%), по «префам» — 97 рублей (29%).

Инвесткафе