К чему приведет противостояние экономических гигантов и как защититься от «финансового Армагеддона».

К чему приведет противостояние экономических гигантов и как защититься от «финансового Армагеддона».

Прирост денежной массы в виде единой европейской валюты (ЕЕВ) и доллара США как единой резервной валюты (ЕРВ) в долгосрочной перспективе будет оказывать более существенное влияние на рост цен золота, чем ожидаемое повышение процентных ставок.

Кроме того, надо учитывать поистине гениальную монетарную политику властей Китая, которые в иронично-издевательской форме регулярно блокируют все попытки властей США обложить КНР так называемым долларовым эмиссионным налогом. Китай, привязав курс своей нацвалюты к курсу доллара США, фактически поставил Америке шах и мат. И дело не только в уходе Китая из-под общемирового эмиссионного налогового пресса Вашингтона.

Привязкой курса юаня к курсу доллара США Китай поставил монетарные власти США в крайне неудобное положение. Теперь любые манипуляции монетарных властей США, так или иначе направленные на поддержание доллара, автоматически идут на пользу и китайскому юаню.

И наоборот, каждое действие монетарных властей Штатов против китайского юаня автоматически оказывается направленным и против доллара. Правительство США оказалось в такой ситуации, когда любая рыночная атака против китайского юаня является такой же точно рыночной атакой и против доллара США.

К ценам на золото монетарная политика Китая, имеет самое прямое отношение.

Каждый раз, когда США увеличивает денежную массу в долларах, Китай, словно издевающийся над неуклюжим прохожим мим, «пародирует» действия монетарных властей США, также увеличивая свою денежную массу в юанях. Таким образом, курс юаня ослабевает ровно настолько, насколько ослабили курс доллара монетарные власти США.

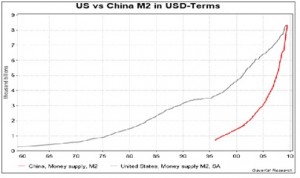

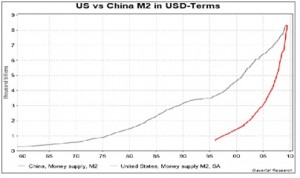

Отвлечемся от графиков, которыми нас так обильно пичкают апологеты доллара, и посмотрим на реальную картину соотношения динамики денежных агрегатов M2 США и Китая.

В чем же заключается фокус и почему нам внушают, что динамика роста M2 в Китае значительно опережает таковую в США? А фокус стар как мир и заключается в подмене критериев измерения. Нам предлагают измерять и сравнивать динамику роста М2 в США и Китае в арифметических процентах. То есть без учета соотношения объемов обращения каждой из валют и курсовой разницы между ними. При таком сугубо арифметическом подходе к расчету индикаторов экономики Китай действительно многократно опережает США по динамике роста денежного агрегата М2.

Но стоит произвести аналогичное сравнение, выразив динамику роста М2 Китая и США через доллар США с учетом курсовой разницы и разных объемов обращения долларов и юаней, как график кардинально меняется. И мы начинаем видеть то, что имеем по факту (см. на графике выше).

Действительно, доллар дороже юаня и долларов в мире обращается больше, чем юаней. При увеличении долларовой массы на 3%, китайские власти вынуждены увеличивать массу юаней на 20%, чтобы сохранить курсовое соотношение между долларом и юанем на прежнем уровне и не допустить удорожания юаня против доллара. То есть при совокупном сравнительном рассмотрении, динамика роста M2 в Китае на 19,46% в течение 2010 года, сопоставима с динамикой роста M2 в США на 3,3% за тот же период.

В итоге такая «зеркальная» монетарная политика Китая приводит к усилению общемировой инфляции, выраженной в синхронном и пропорциональном увеличении объемов денежной массы сразу двух сильнейших экономик мира США и Китая.

Если же присмотреться к действиям монетарных властей Китая более внимательно, то становится очевидным и еще один очень важный аспект публичного «монетарного издевательства» Пекина над Вашингтоном. Вашингтон в лице ФРС и уполномоченных банков-операторов возвел в ранг государственной монетарной политики США программу по сдерживанию роста цен на золото.

Таким способом Вашингтон пытается сохранить за бумажной нацвалютой США монопольную роль общемировой единой резервной валюты. Программа по удержанию цен на золото и серебро является де-факто госпрограммой США по сохранению лидирующих позиций доллара в качестве мировой ЕРВ.

Поддержание мировой роли доллара вынуждает США ежегодно нести немалые финансовые и имиджевые затраты на эти цели. Но иного выхода у Америки просто нет, так как в случае краха ее нацвалюты в качестве ЕРВ неизбежен и крах всего этого так называемого «американского чуда».

Главной статьей в составе экспорта Штатов уже давно является экспорт долларов.

Хотя многие почему-то предпочитают обозначать экспорт долларов более мягкой формулировкой «экспорт инфляции».

Китай, повторяя действия монетарных властей США в части увеличения денежной массы, занимает относительно золота малозаметную и при этом диаметрально противоположную позицию. Фактически Китай просто использует все усилия и затраты США по снижению цен на золото лишь для того, чтобы максимально выгодно пополнять свой собственный золотой запас. Одновременно Китай тихо избавляется от излишков ничем не обеспеченных долларов в структуре своих ЗВР.

Поднебесная постепенно замещает бумажные доллары в своих золотовалютных резервах на физическое золото, купленное по тем долларовым ценам, которые были образованны вследствие их искусственного занижения программными действиями ФРС США. Все это в совокупности еще более разгоняет долларово-юаневую инфляцию и рост цен на желтый металл.

В 2005 году Рик Мунарриц (Rick Munarriz) задался вопросом: во что выгоднее инвестировать: в поисковую систему Google или в золото. В то время их стоимость на бирже была одинаковой. В конце 2008-го торги по Google закрылись на отметке 307 долларов за акцию, а по золоту — 866 долларов за унцию. В целом же индекс Доу, выраженный в унциях золота, неуклонно и довольно стремительно снижается: с 2000 года он упал примерно с 40 до 8. Сторонники глобального «медвежьего» суперцикла ждут этот показатель на паритете.

Таким образом, те, кто инвестировал в индекс Доу в 2000 году, сегодня получили бы от своей инвестиции в 5 раз меньше отдачи, чем те, кто в 2000 году покупал золото и в 7 раз меньше чем те, кто в 2000 году вкладывался в серебро.

Я советую вложить 10% своих активов в физическое золото и еще 10% в физическое серебро в виде инвестиционных монет. Это будет не только вашей самой надежной инвестицией с ближайшей целью получения 100% прибыли через три года. Такая инвестиция станет страховкой благополучия близких вам людей и вашего на случай наступления «финансового Армагеддона».

В качестве дополнительной информации к размышлению предлагаю такие факты. Долларовые резервы ЦБ РФ за 7 лет принесли доходность всего 24%, а золото — 237%. Госдума 18 мая 2011 года рассмотрела закон, по которому Центральному банку вменяется в обязанность прекратить покупки государственных бумаг стран, имеющих долг свыше 100% ВВП, и продать в трехмесячный срок бумаги стран с долгом свыше 120% ВВП.

Инвесткафе